Анализ и оптимизация документооборота на примере предприятия машиностроительной отрасли

Рассмотрим предложенную автором методику на примере предприятия машиностроительной отрасли ОАО «Нефтегазмаш».

Проведем анализ системы документооборота предприятия за 1999 – 2000 года.

Этап 1. Анализ системы документооборота на ОАО «Нефтегазмаш» (подготовительный этап).

Исследование организационной структуры предприятия.

Организационная структура ОАО «Нефтегазмаш» представлена на рисунке 2.5.

Генеральный директор ОАО «Нефтегазмаш» имеет в своем подчинении три заместителя. Из-за небольшого размера предприятия производственный и сбытовой отделы совмещены. Особенностью организационного построения является также подчинение отдела организации труда и заработной платы заместителю генерального директора по экономике (финансовому директору). Кроме того, несмотря на то, что расчетно-вычислительный центр (РВЦ) непосредственно подчиняется генеральному директору, процедура автоматизации на предприятии в основном связана с участком работы бухгалтерии, в связи с чем, фактически РВЦ подчиняется главному бухгалтеру.

|

Рисунок 2.5. – Организационная структура ОАО «Нефтегазмаш»

Выделение из организационной структуры подразделений, отдельных исполнителей, отвечающих за процесс документооборота на предприятии.

За процесс документооборота на предприятии отвечает отдел делопроизводства. Данный отдел состоит из четырех работников: работника сектора делопроизводства; работника организационного сектора и двух работников машбюро. Согласно организационной структуре ОАО «Нефтегазмаш» при необходимости выполнение функций секретаря и работника сектора делопроизводства может быть поручено работникам машбюро.

Определение структуры подчиненности выделенных подразделений и разграничение их функций по видам выполняемых работ.

Ниже на рисунке 2.6. представлена структура подчиненности отдела делопроизводства ОАО «Нефтегазмаш».

|

Рисунок 2.6. – Структура подчиненности отдела делопроизводства на ОАО «Нефтегазмаш»

Разграничение функций секторов отдела делопроизводства происходит следующим образом.

Функции сектора делопроизводства:

1. Приём и регистрация внутренней, входящей, исходящей корреспонденции.

2. Приём на подпись проектов писем, приказов по основной деятельности.

3. Подготовка приказов по командировкам сотрудников на основании подписанных директором служебных записок.

4. Проверка правильности составления всех документов, передаваемых на подпись директору.

5. Доведение резолюций директора до исполнителей.

6. Регистрация приказов по основной деятельности и по командировкам сотрудников с оформлением командировочных удостоверений.

7. Доведение до исполнителей приказов по основной деятельности по реестру.

8. Формирование дел и сдача их в архив.

9. Контроль за правильностью ведения делопроизводства в подразделениях.

Функции организационного сектора:

1. Регистрация передаваемых подразделениями счетов и других документов на оплату и передача их в бухгалтерию.

2. Постановка документов с резолюциями на контроль и снятие с контроля.

3. Передача документов исполнителям и в сектор делопроизводства.

4. Извещение сотрудников о проводимых совместно с директором совещаниях.

5. Оперативная связь со сторонними организациями и отдельными гражданами (телефон, факс и т.д.).

6. Учёт приёма граждан и сотрудников по личным и служебным вопросам.

7. Формирование подписки предприятия и контроль поступления подписных изданий.

Функции машбюро:

1. Выполнение машинописных и копировально-множительных работ.

Формирование существующей модели документооборота на предприятии.

Ниже на рисунке представлена существующая модель документооборота на предприятии (рисунок 2.7.).

Рисунок 2.7. – Структура документооборота ОАО «Нефтегазмаш»

Согласно рисунку 2.7. работник сектора делопроизводства не имеет прямых контактов с генеральным директором. Его основной задачей является обработка входящей и исходящей документации, а также работа непосредственно с подразделениями предприятия. Работник организационного сектора напрямую общается с генеральным директором и обрабатывает документы входящие и исходящие от него, а также доводит их содержание до всех подразделений.

Работники машбюро получают задания исключительно от организационного сектора и сектора делопроизводства.

Этап 2. Анализ структуры документооборота.

Группировка документов предприятия по признаку документационного обеспечения (входящие, исходящие, приказы, внутренние).

В результате просмотра журнала регистрации в приемной организации и анализа полученной информации составлена таблица, в которой представлена сводная информация по каждому виду документа в динамике за 1999, 2000 года (таблица 2.5.).

Таблица 2.5. – Анализ структуры документооборота по признаку документационного обеспечения ОАО «Нефтегазмаш» за 1999, 2000 года

|

Наименование документа |

Период |

Абсолют. изм., шт. |

Темп роста, % |

|

|

1999 год, шт. |

2000 год, шт. |

|||

|

Входящие |

734 |

1140 |

406 |

55,3 |

|

Исходящие |

1344 |

1729 |

385 |

28,6 |

|

Приказы в том числе: - по основной деятельности - по командировкам - по личному составу |

2045 842 650 553 |

2173 943 639 591 |

128 101 -11 38 |

6,3 12,0 -1,7 6,9 |

|

Внутренние в том числе: - финансовые - служебные |

3444 1622 1822 |

3005 1680 1325 |

-439 58 -497 |

-12,7 3,6 -27,3 |

|

Итого в год: |

7567 |

8047 |

480 |

6,3 |

|

В среднем за день |

28 |

30 |

2 |

7,1 |

|

Выручка от реализации, тыс. руб. |

54387 |

65498 |

11111 |

20,4 |

|

Графически данная таблица представлена на рисунке 2.8.

Рисунок 2.8. – Изменение количества документов по годам

Таким образом, проведенный анализ свидетельствует о том, что наибольшая доля документов как в 1999 году, так и в 2000 году приходилась на внутренние документы. Кроме того, их количество сократилось в течение года на 439 штук или 12,7 %. Данное снижение вызвано расширяющимся доступом в получении необходимой информации за счет локальной сети.

Рост количества приказов в течение 2000 года (6,3 %) вызван повышением доли рутинных вопросов, что указывает на то, что основная задача руководства предприятия – это поддержание уже существующего организационного порядка.

Возросла деловая активность предприятия, о чем свидетельствует рост выручки от реализации продукции на 11111 тыс. руб. или на 20,4 % по сравнению с 1999 годом. Соответственно растут потоки входящих (55,3 %) и исходящих (28,6 %) документов: возросло количество поступаемых заявок на выпуск продукции в связи с привлечением новых потенциальных покупателей; возросшие требования к отчетности предприятия перед учредителями требуют более частой переписки и предоставления необходимого материала. Так же следует отметить, что ОАО «Нефтегазмаш» в 2000 году было включено в состав стратегически важных предприятий Волгоградской области, что также повлекло за собой предоставление подробных отчетов о производственно-хозяйственной деятельности предприятия перед администрацией города.

Группировка документов предприятия по подразделениям согласно организационной структуре и их анализ.

Ниже в таблице 2.6. представлена группировка видов документов по основным подразделениям, а также анализируется их динамика. Определив основные потоки информации на предприятии, станет очевидным: какие из них необходимо в первую очередь автоматизировать.

Критериями отнесения документов к тому или иному подразделению следующие:

- для входящих документов и приказов – какому подразделению предназначается;

- для исходящих и внутренних документов – каким подразделением составлено.

Таблица 2.6. – Группировка видов документов по подразделениям ОАО «Нефтегазмаш» за 1999 и 2000 года

|

Подразделение |

1999 год |

2000 год |

||

|

Кол., шт. |

% |

Кол., шт. |

% |

|

|

Отдел делопроизводства |

400 |

5,3 |

378 |

4,7 |

|

Бухгалтерия |

765 |

10,1 |

742 |

9,2 |

|

Планово-экономический отдел |

685 |

9,1 |

693 |

8,6 |

|

Отдел организации труда и заработной платы |

587 |

7,8 |

610 |

7,6 |

|

Отдел материально-технического снабжения и комплектации |

720 |

9,5 |

759 |

9,4 |

|

Производственно-сбытовой отдел |

732 |

9,7 |

695 |

8,6 |

|

Административно-хозяйственный отдел |

145 |

1,9 |

159 |

2,0 |

|

Отдел главного конструктора |

411 |

5,4 |

418 |

5,2 |

|

Отдел техники безопасности |

297 |

3,9 |

331 |

4,1 |

|

Отдел главного механика |

193 |

2,6 |

198 |

2,5 |

|

Отдел главного энергетика |

102 |

1,3 |

92 |

1,1 |

|

Отдел материальных нормативов |

124 |

1,6 |

161 |

2,0 |

|

Отдел АСУ |

78 |

1,0 |

95 |

1,2 |

|

Отдел главного технолога |

118 |

1,6 |

174 |

2,2 |

|

Центральная заводская лаборатория |

93 |

1,2 |

99 |

1,2 |

|

Отдел кадров |

399 |

5,3 |

442 |

5,5 |

|

Отдел технического контроля |

270 |

3,6 |

220 |

5,4 |

|

Юридический отдел |

105 |

1,4 |

128 |

1,6 |

|

Прочие отделы и службы |

1343 |

17,7 |

1653 |

20,5 |

|

Итого |

7567 |

100 |

8047 |

100 |

|

Графически данная таблица представлена на рисунке 2.9.

Рисунок 2.9. – Группировка видов документов по подразделениям ОАО «Нефтегазмаш» за 2000 год

Как видно из таблицы 2.6. наибольшая доля документов приходится на бухгалтерию, производственно-сбытовой отдел, отдел материально-технического снабжения и комплектации, а также планово-экономический отдел предприятия. Очевидна высокая доля документов в бухгалтерии, так как практически каждый внутренний документ, а финансовый – обязательно, должен быть заверен в бухгалтерии для отслеживания движения финансово-материальных потоков предприятия.

Сокращение документооборота бухгалтерии в основном вызвано большим вовлечением РВЦ в работу отдела и большой долей автоматизации ее работы.

На производственно-сбытовой отдел в 2000 году пришлось 695 документов или 8,6 %. Сокращение как количества обращающихся документов данного отдела, так доли в общем объеме документооборота вызвано, прежде всего, расширением штата сотрудников. Кроме того, вся работа заместителя генерального директора по производству (директора по производству) – руководителя данного подразделения – автоматизирована РВЦ, что, несомненно, ведет к сокращению документооборота в части предоставления информации отделом своему руководителю.

Что касается отдела материально-технического снабжения и комплектации, то доля документооборота в течение года выроста с 720 до 759, что вызвано: во-первых, необходимостью дополнительной закупки материалов и комплектующих в связи с ростом производства; во-вторых, с полным отсутствием в отделе вычислительной техники по причине отсутствия работников, владеющих персональным компьютером и нежеланием работающих обучаться.

Большое количество документов, обращающихся в планово-экономическом отделе, вызвано тем, что помимо своих непосредственных функций на отдел наложены следующие дополнительные обязанности: ведение реестра акционеров, подготовка и проведение заседаний Совета директоров и общих собраний акционеров.

Количество документов планово-экономического отдела растет по нескольким ранее уже отмеченных причинам: во-первых, рост объемов производства требует работы с большим количеством покупателей; во-вторых, включение ОАО «Нефтегазмаш» в 2000 году в состав стратегически важных предприятий Волгоградской области, повлекло за собой предоставление подробных отчетов о производственно-хозяйственной деятельности предприятия перед администрацией города.

Несмотря на очевидную повышенную нагрузку в планово-экономическом отделе предприятие не получает существенной помощи от РВЦ. Не один из участков отдела в 2000 году не был автоматизирован. Это связано, прежде всего, с малым количеством (2 человека) работников расчетно-вычислительного центра.

Группировка документов предприятия помесячно для выявления сезонности и их анализ.

Произведем анализ объема документооборота в течение одного года на примере 2000 года (таблица 2.7.).

Таблица 2.7. – Анализ объема документооборота ОАО «Нефтегазмаш» в 2000 году помесячно

|

|

Виды документов |

|||

|

Входящие |

Исходящие |

Приказы |

Внутренние |

|

|

Январь |

122 |

186 |

226 |

299 |

|

Февраль |

118 |

192 |

209 |

274 |

|

Март |

96 |

124 |

184 |

235 |

|

Апрель |

107 |

149 |

211 |

219 |

|

Май |

91 |

117 |

107 |

210 |

|

Июнь |

94 |

163 |

192 |

308 |

|

Июль |

102 |

195 |

168 |

312 |

|

Август |

43 |

101 |

185 |

175 |

|

Сентябрь |

90 |

109 |

132 |

243 |

|

Октябрь |

99 |

136 |

191 |

257 |

|

Ноябрь |

93 |

115 |

189 |

251 |

|

Декабрь |

85 |

142 |

179 |

222 |

|

Итого |

1140 |

1729 |

2173 |

3005 |

|

Графически данная таблица представлена на рисунке 2.10.

Рисунок 2.10. – Динамика изменения количества документов ОАО «Нефтегазмаш» в разрезе месяца за 2000 год

Наибольший поток входящих документов пришелся на январь, февраль апрель и июль. Данный факт объясняется в основном следующими причинами. По итогам года Администрация г. Волгограда, Волгоградской области, районная Администрация, налоговая инспекция, областной и районный Комитеты государственной статистики, Комитет по государственному имуществу Волгоградской области и многие другие учреждения и организации направляют заявки для предоставления им годовых результатов производственно-хозяйственной деятельности. Кроме того, январь и февраль характеризуются получением ежегодных заявок на участие предприятия в тендерах. В апреле предприятием сдаются годовые статистические отчеты и годовая бухгалтерская отчетность, что в свою очередь, вызывает увеличение входящих документов в соответствующие подразделения.

В июле на предприятии, как правило, состоится годовое собрание акционеров, что также приводит к желанию акционеров со стороны получить интересующую их информацию. Снижение активности предприятия, а, следовательно, интенсивности документооборота в августе связано с периодом отпусков.

На увеличение потоков документов по исходящим, внутренним документам, а также приказам в основном повлияли вышеперечисленные факторы.

Этап 3. Оптимизация взаимодействия подразделений согласно существующей модели документооборота на предприятии.

Проектирование организационных структур предприятия в разрезе движения входящих, исходящих и внутренних документов.

Для примера проведен анализ движения внутренних документов при выполнении подразделениями функций планирования и оперативного учета и составлена следующая организационная структура (рисунок 2.11.).

Рисунок 2.11. – Схема движения внутренних документов при выполнении подразделениями функций планирования и оперативного учета

Таким образом, ответственным за реализацию функций планирования и оперативного учета на ОАО «Нефтегазмаш» назначен заместитель генерального директора по экономике, который получаемые сведения от заместителя генерального директора по производству и главного бухгалтера передает в планово-экономический отдел для проведения соответствующих расчетов. Часть функций возложенных на планово-экономический отдел и бухгалтерию при необходимости может дублироваться расчетно-вычислительным центром. Кроме того, для предоставления данных финансовому директору директор по производству также обращается в расчетно-вычислительный центр предприятия для преобразования имеющихся у него данных в нужные расчетные формы. Ответственность по доведению конечных планов до цехов предприятия возложена на заместителя генерального директора по экономике.

Составление и обработка карточки-анкеты связей всех подразделений, включенных в каждый из видов спроектированной структуры организационных взаимодействий.

Составим карточки-анкеты связей всех подразделений, включенных в спроектированную организационную структуру при выполнении функций планирования и оперативного учета (таблицы 2.8 – 2.17).

Таблица 2.8. – Карточка-анкета связей « Заместитель генерального директора по производству – Заместитель генерального директора по экономике»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление производственной программы в натуральных единицах |

10 |

|||

|

Предоставление сведений о поступающих заявках на покупку продукции |

8 |

|||

|

Предоставление данных о производственных мощностях предприятия |

6 |

|||

|

Предоставление данных о трудоемкости выпускаемой продукции |

5 |

|||

|

Предоставление данных о фактически выпущенной продукции в натуральных единицах |

9 |

|||

|

ИТОГО |

27 |

11 |

38 |

|

|

Обратная связь: |

||||

|

Предоставление производственной программы в стоимостном выражении |

10 |

|||

|

Предоставление цен на поступающие заявки |

9 |

|||

|

Предоставление сведений о фактической себестоимости |

9 |

|||

|

Предоставление данных о фактически выпущенной продукции в стоимостном выражении |

10 |

|||

|

ИТОГО |

38 |

38 |

||

Вес «обратной» связи – 38 / 40 = 0,95.

Таблица 2.9. – Карточка-анкета связей «Заместитель генерального директора по экономике – Планово-экономический отдел»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление сведений о поступающих заявках на покупку продукции |

10 |

|||

|

Предоставление производственной программы в натуральных единицах |

10 |

|||

|

Предоставление данных о трудоемкости выпускаемой продукции |

9 |

|||

|

Предоставление данных о фактических затратах на производство |

8 |

|||

|

Предоставление бухгалтерской отчетности |

9 |

|||

|

Предоставление данных о фактически выпущенной продукции в натуральных единицах |

10 |

|||

|

ИТОГО |

56 |

56 |

||

|

Обратная связь: |

||||

|

Предоставление цен на поступающие заявки |

9 |

|||

|

Предоставление производственной программы в стоимостном выражении |

10 |

|||

|

Предоставление расчета фактической себестоимости реализованной продукции |

9 |

|||

|

Предоставление статистических расчетов |

10 |

|||

|

Предоставление финансового анализа деятельности предприятия |

9 |

|||

|

Предоставление данных о фактически выпущенной продукции в стоимостном выражении |

10 |

|||

|

ИТОГО |

57 |

57 |

||

Вес «прямой» связи – 56 / 60 = 0,93;

Вес «обратной» связи – 57 / 60 = 0,95.

Таблица 2.10. – Карточка-анкета связей « Заместитель генерального директора по экономике – Цеха»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление расчета фактической себестоимости реализованной продукции |

4 |

|||

|

Предоставление производственной программы в натуральных единицах |

3 |

|||

|

Предоставление данных о фактически выпущенной продукции в стоимостном выражении |

10 |

|||

|

ИТОГО |

10 |

4 |

3 |

17 |

|

Обратная связь: |

||||

|

Предоставление данных о фактически выпущенной продукции в натуральном выражении |

10 |

|||

|

ИТОГО |

10 |

10 |

||

Вес «обратной» связи – 10 / 10 = 1,00.

Таблица 2.11. – Карточка-анкета связей «Заместитель генерального директора по производству – Расчетно-вычислительный центр»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление производственной программы в натуральных единицах |

1 |

|||

|

Предоставление данных о трудоемкости выпускаемой продукции |

1 |

|||

|

ИТОГО |

2 |

2 |

||

|

Обратная связь: |

||||

|

Обработка получаемых данных для передачи заместителю генерального директору по экономике |

1 |

|||

|

ИТОГО |

1 |

1 |

||

Вес «прямой» связи – 2 / 20 = 0,10;

Вес «обратной» связи – 1 / 10 = 0,10.

Таблица 2.12. – Карточка-анкета связей «Планово-экономический отдел – Расчетно-вычислительный центр»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление сведений о ценах на выпускаемую продукцию |

5 |

|||

|

Предоставление производственной программы в натуральных единицах |

1 |

|||

|

Предоставление данных о трудоемкости выпускаемой продукции |

1 |

|||

|

Предоставление данных о фактических затратах на производство |

2 |

|||

|

Предоставление бухгалтерской отчетности |

1 |

|||

|

ИТОГО |

5 |

5 |

10 |

|

|

Обратная связь: |

||||

|

Предоставление производственной программы в стоимостном выражении |

1 |

|||

|

Предоставление расчета фактической себестоимости реализованной продукции |

1 |

|||

|

Предоставление финансового анализа деятельности предприятия |

0,5 |

|||

|

ИТОГО |

2,5 |

2,5 |

||

Вес «обратной» связи – 2,5 / 30 = 0,08.

Таблица 2.13. – Карточка-анкета связей «Главный бухгалтер – Заместитель генерального директора по экономике»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление сведений о фактических затратах на производство |

9 |

|||

|

Предоставление бухгалтерской отчетности |

9 |

|||

|

Предоставление прочих данных для статистических расчетов |

9 |

|||

|

ИТОГО |

27 |

27 |

||

|

Обратная связь: |

||||

|

Предоставление статистических отчетов |

10 |

|||

|

Предоставление финансового анализа деятельности предприятия |

10 |

|||

|

ИТОГО |

20 |

20 |

||

Вес «прямой» связи – 27 / 30 = 0,90;

Вес «обратной» связи – 20 / 20 = 1,00.

Таблица 2.14. – Карточка-анкета связей «Главный бухгалтер – Центральная бухгалтерия»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление статистических расчетов |

10 |

|||

|

ИТОГО |

10 |

10 |

||

|

Обратная связь: |

||||

|

Предоставление сведений о фактических затратах на производство |

10 |

|||

|

Предоставление бухгалтерской отчетности |

9 |

|||

|

Предоставление прочих данных для статистических отчетов |

10 |

|||

|

ИТОГО |

29 |

29 |

||

Вес «обратной» связи – 29 / 30 = 0,97.

Таблица 2.15. – Карточка-анкета связей «Главный бухгалтер – Расчетно-вычислительный центр»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление исходных данных для формирования документов бухгалтерской отчетности |

2 |

|||

|

ИТОГО |

2 |

2 |

||

|

Обратная связь: |

||||

|

Предоставление сформированной бухгалтерской отчетности |

2 |

|||

|

Предоставление сведений о фактических затратах на производство |

3 |

|||

|

Предоставление прочих данных для формирования статистических отчетов |

4 |

|||

|

ИТОГО |

4 |

5 |

9 |

|

Вес «прямой» связи – 2 / 10 = 0,20;

Вес «обратной» связи – 9 / 30 = 0,30.

Таблица 2.16. – Карточка-анкета связей «Расчетно-вычислительный центр – Центральная бухгалтерия»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление сформированной бухгалтерской отчетности |

6 |

|||

|

Предоставление сведений о фактических затратах на производство |

5 |

|||

|

Предоставление прочих данных для формирования статистических отчетов |

4 |

|||

|

ИТОГО |

15 |

15 |

||

|

Обратная связь: |

||||

|

Предоставление исходных данных для формирования документов бухгалтерской отчетности |

3 |

|||

|

ИТОГО |

3 |

3 |

||

Вес «обратной» связи – 3 / 10 = 0,30.

Таблица 2.17. – Карточка-анкета связей «Расчетно-вычислительный центр – Заместитель генерального директора по экономике»

|

Тип контактов |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

|

Систематические, налаженные связи (7 – 10 баллов) |

Периодические, слабо налаженные связи (4 – 6 балла) |

Редкие, не налаженные связи (1 – 3 балла) |

||

|

Прямая связь: |

||||

|

Предоставление производственной программы в стоимостном выражении |

1 |

|||

|

Предоставление расчета фактической себестоимости реализованной продукции |

1 |

|||

|

Предоставление финансового анализа деятельности предприятия |

0,5 |

|||

|

ИТОГО |

2,5 |

2,5 |

||

|

Обратная связь: |

||||

|

Предоставление бухгалтерской отчетности |

1 |

|||

|

Предоставление производственной программы в натуральных единицах |

1 |

|||

|

ИТОГО |

2 |

2 |

||

Вес «прямой» связи – 2,5 / 30 = 0,08;

Вес «обратной» связи – 2 / 20 = 0,10.

Анализ эффективности связей по каждому виду спроектированной организационной структуры.

Нанесем полученные веса связей на схему движения внутренних документов при выполнении подразделениями функций планирования и оперативного учета (рисунок 2.12.).

|

Рисунок 2.12. – «Весовая» схема движения внутренних документов при выполнении подразделениями функций планирования и оперативного учета

Из рисунка 2.12. видно, что связи между заместителями генерального директора по экономике и по производству достаточно налажены: движение потоков документов практически не затруднено. Однако, при передаче данных финансовому директору для формирования производственной программы и оперативного учета у директора по производству нет возможности обрабатывать их для предоставления в желаемом виде. Он не обладает дополнительным временем, необходимым для перегруппировки и выборки из всей имеющейся информации той части, необходимой для предоставления заместителю генерального директора по экономике. Данные функции также не могут быть возложены на производственно-сбытовой отдел по причине отсутствия всей необходимой информации и реального времени для выполнения данных функций. В этой ситуации необходимо рассмотреть вариант, согласно которому данные функции следует передать производственно-сбытовому отделу, который, в свою очередь, недостающую информацию будет получать у прямого начальника и контактировать с расчетно-вычислительным центром. В функции расчетно-вычислительного центра входит разработка соответствующих форм предоставления внутренней документации, а также их составление. Несмотря на то, что фактически между заместителем генерального директора по производству и расчетно-вычислительным центром связь налажена достаточно хорошо, работникам РВЦ не хватает реального времени для выполнения поручений заместителя генерального директора по производству. В связи с этим рекомендуется расширить штат сотрудников расчетно-вычислительного центра с закреплением за каждым из них определенного сектора подразделений, с которыми он будет непосредственно контактировать.

Связи межу заместителем генерального директора по экономике и планово-экономическим отделом налажены, однако наблюдается небольшое замедление в передачи необходимой информации со стороны финансового директора. Из схемы четко видно, какие связи к этому приводят.

Очевидно, что при работе бухгалтерии с главным бухгалтером, а главного бухгалтера с финансовым директором процедура документооборота работает очень эффективно, учитывая как «прямые», так и «обратные» связи. Как уже было отмечено ранее, фактически расчетно-вычислительный центр подчиняется главному бухгалтеру. Этот факт вызван тем, что бухгалтерия выступает наиболее перегруженным документами участком. В связи с этим, РВЦ взял на себя ряд функций отдела бухгалтерии, связанных исключительно с расчетами. Кроме того, недостаточное количество компьютерной техники в бухгалтерии, приводит к необходимости проводить все требуемые расчеты в РВЦ. Однако, как видно из схемы, связи главного бухгалтера и бухгалтерии с расчетно-вычислительным центром не совсем четкие и отлаженные. Другими словами, РВЦ пытается контактировать со всеми службами, а в результате не одна из связей не является устойчивой.

Такое же положение наблюдается и в отношениях между планово-экономическим отделом и РВЦ.

Оценка схемы показала, что в основном нарушение документооборота при выполнении подразделениями функции планирования и оперативного учета вызвано не эффективной работой расчетно-вычислительного центра. Следовательно, как уже было отмечено ранее, необходима коренная реорганизация данного подразделения, прежде всего, путем расширения штата сотрудников.

В связи с невозможностью в ближайшее время внедрить на предприятии автоматизированную систему управления рекомендуются следующие пути совершенствования системы документооборота путем автоматизации наиболее «перегруженных» информационных потоков собственными силами.

1. Четко сформулировать цели и задачи, которые должна решить информационная система управления на базе расчетно-вычислительного центра предприятия.

2. Определить круг лиц, которые будут вовлечены в процесс управления, разработки и контроля за разработкой информационной системы.

3. Формирование каждым подразделением перечня контактов между всеми службами предприятия с предоставлением документов, отражающих содержание данных контактов.

4. Систематизация и анализ полученных данных. Выделение наиболее значимых и «перегруженных» информационных потоков.

5. Автоматизация собственными силами выбранных информационных потоков.

6. Составление графика выполнения для всех полученных заданий и распределение ответственности между работниками отдела с закреплением каждого за конкретным участком.

Итоговая оценка разработанных мероприятий и анализ возможности их реализации.

Проведенный анализ позволил сделать следующие выводы:

1. Требуется реорганизация расчетно-вычислительного центра.

Роль РВЦ на ОАО «Нефтегазмаш» резко упала, что отчасти связано с недостатком знаний, отсутствием должного понимания специфики информационной системы, ее эксплуатации, технологии обработки информации в условиях рынка в целом, отчасти – с большей доступностью персональных компьютеров.

Основные функции РВЦ должны заключаться в накоплении, систематизации и распространении информации по соответствующим подразделениям и уровням управления предприятием. В то время, как в настоящее время эти функции не выполняются.

Кроме того, РВЦ следует переименовать в информационно-аналитический центр или службу. Однако, не следует представлять деятельность вновь созданного отдела как усовершенствованную работу РВЦ. Во-первых, информация – часто не просто перечень определенных показателей, а отфильтрованная и проанализированная с помощью современных методов обработки. Передача любой информации, не готовой для принятия решений, не может считаться эффективной. Во-вторых, некоторые виды информации вообще не поддаются количественной оценке. И, в-третьих, автоматизированная система располагает только формальными методами оценки, вместе с тем, в некоторых случаях значение имеют многие неформальные (экспертные) оценки.

Все это обусловливает необходимость функционирования на предприятии особой службы, в задачи которой входит также проведение первичного анализа информации.

2. При составлении РВЦ графика контактов с подразделениями предприятия особое внимание следует уделить наиболее «загруженным» месяцам: во время подготовки годового собрания акционеров, при подготовке расчетов на участие в ежегодных тендерах, при составлении годовой отчетности.

3. Требуется реорганизация отдела материально-технического обеспечения и комплектации в связи с достаточно высокой загрузкой документооборота и отсутствием специалистов, владеющих ЭВМ.

Анализ конкурентоспособности предприятия на рынке с использованием метода расстановки приоритетов

В данном параграфе для анализа конкурентоспособности предприятия и его продукции на рынке рассмотрим методику расчета эффективности деятельности организации с использованием метода расстановки приоритетов и апробируем ее на примере ЗАО «Камышинский стеклотарный завод».

В качестве критериев конкурентоспособности предприятия рассмотрим следующую систему показателей.

1) Конкурентоспособность по продукту:

а) коэффициент рыночной доли:

КРД =

где ОП – объем продаж продукта фирмой;

ООПР – общий объем продаж продукта на рынке.

Коэффициент показывает долю, занимаемую предприятием на рынке.

б) Коэффициент предпродажной подготовки:

КПП =

где ЗПП – сумма затрат на предпродажную подготовку;

ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж.

Данный показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, то принимается, что КПП = 1.

в) Коэффициент изменения объема продаж:

КИОП =

где ОПКОП – объем продаж на конец отчетного периода;

ОПНОП – объем продаж на начало отчетного периода.

Этот коэффициент показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2) Конкурентоспособность по цене:

а) коэффициент уровня цен:

где

Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт.

3) Конкурентоспособность по критерию доведения продукта до потребителя:

а) коэффициент доведения продукта до потребителя:

где

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

4) Конкурентоспособность по критерию продвижения продукта:

а) коэффициент рекламной деятельности:

где

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта.

Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК).

где L – общее число показателей в числителе. В данном случае L = 6.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты. Общефинансовые коэффициенты рассчитываются на основе анализа баланса предприятия за отчетный период.

В практике анализа результатов деятельности фирмы применяется сводная таблица финансовых показателей, включающая коэффициенты ликвидности, коэффициенты устойчивости, коэффициенты деловой активности, коэффициенты прибыльности и т.д. Однако для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам.

Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса).

Нормативное значение коэффициента – не менее 2.

Коэффициент обеспеченности собственными средствами (КОСС) определя ется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Нормативное значение – не менее 0,1.

Таким образом, полная формула расчета конкурентоспособности предприятия (КП) будет следующей:

КП = КМТК * КТЛ * КОСС. (4.15.)

Согласно значениям КП предприятия подразделяются на группы (рисунок 4.3.).

Претенденты |

Лидеры + 9,1 - +10,0 |

|

|

+ 3,1 - + 7,0 |

+ 7,1 - +9,0 |

|

|

Занявшие рыночную нишу - 2,9 – (- 0,99) |

Последователи |

|

|

1 |

+1,1 - +3,0 |

|

|

Банкроты |

Занявшие рыночную нишу - 6,9 – (-3,0) |

|

|

- 10 – (- 9,1) |

- 9,0 – (-7,0) |

|

Матрица представляет собой прямоугольник, разбитый на девять квадрантов (секторов), каждый из которых соответствует определенному коэффициенту КП от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка.

Рыночные лидеры – предприятия, имеющие максимальный коэффициент конкурентоспособности (КП). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг.

Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от -0,99 до -6,9. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты – фирмы с коэффициентом конкурентоспособности от -7 до -10. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются.

Проведем расчет конкурентоспособности предприятия ЗАО «КСЗ».

ЗАО «КСЗ» относится к стекольной отрасли и специализируется на выпуске широкогорловой и узкогорловой стеклотары.

1) Конкурентоспособность по продукту:

а) коэффициент рыночной доли:

|

б) коэффициент предпродажной подготовки: КПП = 1;

|

в) коэффициент изменения объема продаж:

2) Конкурентоспособность по цене:

|

а) коэффициент уровня цен:

3) Конкурентоспособность по критерию доведения продукта до потребителя:

а) коэффициент доведения продукта до потребителя:

4) Конкурентоспособность по критерию продвижения продукта:

а) коэффициент рекламной деятельности:

|

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности.

Далее проведем расчет общефинансовых коэффициентов на основе анализа баланса предприятия ЗАО «КСЗ» за 2001 год.

Коэффициент текущей ликвидности (КТЛ) – 4;

Коэффициент обеспеченности собственными средствами (КОСС) – 2,5.

Проведем окончательный расчет конкурентоспособности предприятия:

КП = 1,06*4*2,5 = 10,6

Показатель конкурентоспособности ЗАО «КСЗ» имеет положительную величину, что свидетельствует о высокой конкурентоспособности предприятия по результатам 2001 года.

При расчетном значении КП = 10,6 ЗАО «КСЗ» по итогам 2001 года занимает сектор матрицы, соответствующий рыночным лидерам. Для предприятия характерна максимальная доля рынка продаж и в максимальной степени проводимая политика обороны.

Однако предложенный метод не учитывает структурного характера конкурентоспособности. Конкурентоспособность как структура технико-экономических показателей, включает в себя не только собственно эти показатели, но и взаимосвязи и взаимодействия между ними. Игнорирование перспектив подобного подхода приводит к необоснованной локализации маркетинговых мероприятий, что снижает общую эффективность маркетинговой деятельности, одной из целей которой является поддержание требуемого уровня конкурентоспособности продукции.

Таким образом, возникает необходимость оценки системы взаимосвязанных показателей, интерпретирующих влияние отдельных элементов комплекса маркетинга на результаты рыночной деятельности предприятия.

Для проведения такой оценки используется метод расстановки приоритетов. В его основе лежит измерение значений необходимых для подготовки принятия решений группой компетентных экспертов. Технология использования метода предполагает указание предпочтительного варианта в каждой паре. Выбор такого подхода связан с тем, что качественное сравнение 2-х вариантов проще, чем выражение предпочтения в балльной шкале.

Данный метод заключается в сопоставлении экспертных систем и сравнении вариантов по определенным критериям. При использовании данного метода можно выделить следующие этапы:

1) составление экспертной системы;

2) расчет вектор-столбца, который представляет собой допустимое просуммированное значение всех вариант (критериев);

3) определение абсолютного приоритета, где цифры каждой строки умножаются на соответствующий показатель вектора-столбца;

4) расчет относительного приоритета, который представляет собой пронормированное значение абсолютной важности, то есть общая сумма абсолютных приоритетов принята за единицу, и определяется удельный вес по каждому варианту в его общей сумме.

Применение данного метода для оценки структуры показателей конкурентоспособности предполагает выделение критериев и вариантов.

Для нашего примера критериями будут выступать элементы комплекса маркетинга, такие как продукт, цена, каналы сбыта, продвижение продуктов на рынке.

Варианты представляют собой предприятия-конкуренты на рынке стеклотары, такие как «Иристонстекло» (Владикавказ), «Стеклолит», Мишероньский стекольный завод (Московская область), Каменск–Шахтинский стекольный завод (Ростовская область).

Результаты определения значимости критериев и значимости вариантов по критериям представлены в таблицах 4.1. – 4.13.

Таблица 4.1. – Экспертная система для определения значимости критериев по фактору – продукт

|

Наименование критериев |

Критерии |

Вектор-столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

k1 |

k2 |

k3 |

k4 |

k5 |

||||

|

Качество |

=1 |

> |

> |

> |

> |

7 |

34 |

0,30 |

|

Универсализм |

< |

=1 |

> |

< |

> |

5 |

22 |

0,19 |

|

Ассортимент |

< |

< |

=1 |

< |

> |

4 |

17,5 |

0,15 |

|

Упаковка |

< |

> |

> |

=1 |

> |

6 |

27,5 |

0,24 |

|

Стиль |

< |

< |

< |

< |

=1 |

3 |

14 |

0,12 |

|

Итого |

115 |

1 |

||||||

Таблица 4.2. – Экспертная система для определения значимости критериев по фактору – цена

|

Наименование критериев |

Критерии |

Вектор-столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

k1 |

k2 |

k3 |

k4 |

k5 |

||||

|

Оптовая цена |

=1 |

> |

< |

> |

> |

6 |

27,5 |

0,24 |

|

Процент скидки с цены |

< |

=1 |

< |

> |

> |

5 |

22 |

0,19 |

|

Гибкость ценовой политики |

> |

> |

=1 |

> |

> |

7 |

34 |

0,30 |

|

Срок платежа |

< |

< |

< |

=1 |

> |

4 |

17,5 |

0,15 |

|

Условия кредита |

< |

< |

< |

< |

=1 |

3 |

14 |

0,12 |

|

Итого |

115 |

1 |

||||||

|

Наименование критериев |

Критерии |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

|||

|

k1 |

k2 |

k3 |

k4 |

||||

|

Формы сбыта |

=1 |

< |

> |

> |

4,5 |

17,25 |

0,28 |

|

Степень охвата рынка |

> |

=1 |

> |

< |

4,5 |

17,25 |

0,28 |

|

Система контроля запасов |

< |

< |

=1 |

< |

2,5 |

9,25 |

0,16 |

|

Система транспортировки |

< |

> |

> |

=1 |

4,5 |

17,25 |

0,28 |

|

Итого |

61 |

1 |

|||||

Таблица 4.4. – Экспертная система для определения значимости критериев по фактору – продвижение продуктов на рынке

|

Наименование критериев |

Критерии |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

|||

|

k1 |

k2 |

k3 |

k4 |

||||

|

Реклама |

=1 |

> |

> |

> |

5,5 |

21,25 |

0,36 |

|

Индивидуальная продажа |

< |

=1 |

< |

< |

2,5 |

9,25 |

0,16 |

|

Продвижение продуктов по каналам торговли |

< |

> |

=1 |

< |

3,5 |

12,25 |

0,21 |

|

Упоминание об изделиях в средствах массовой информации |

< |

> |

> |

=1 |

4,5 |

16,25 |

0,27 |

|

Итого |

59 |

1 |

|||||

В процессе обработки экспертных систем по факторам конкурентоспособности были выделены такие значимые критерии, как качество, упаковка, оптовая цена, гибкость ценовой политики, формы сбыта, степень охвата рынка, система транспортировки, реклама, упоминание об изделиях в средствах массовой информации. Далее по этим критериям сравним варианты, представленные стеклозаводами и выберем наилучший.

Таблица 4.5. – Экспертная система для определения значимости вариантов по критерию – качество

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

> |

> |

> |

> |

7 |

34 |

0,30 |

|

«Иристон- стекло» |

< |

=1 |

> |

> |

> |

6 |

27,5 |

0,24 |

|

«Стеклолит» |

< |

< |

=1 |

< |

> |

4 |

17,5 |

0,15 |

|

Мишероньский стек. завод |

< |

< |

> |

=1 |

> |

5 |

22 |

0,19 |

|

Каменский с.з. |

< |

< |

< |

< |

=1 |

3 |

14 |

0,12 |

|

Итого |

115 |

1 |

||||||

Таблица 4.6. – Экспертная система для определения значимости вариантов по критерию – упаковка

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

=1 |

=1 |

< |

=1 |

4,5 |

21,5 |

0,18 |

|

«Иристон- стекло» |

=1 |

=1 |

=1 |

< |

=1 |

4,5 |

21,5 |

0,18 |

|

«Стеклолит» |

=1 |

=1 |

=1 |

< |

=1 |

4,5 |

21,5 |

0,18 |

|

Мишероньский стек. завод |

> |

> |

> |

=1 |

> |

7 |

34 |

0,28 |

|

Каменский с.з. |

=1 |

=1 |

=1 |

< |

=1 |

4,5 |

21,5 |

0,18 |

|

Итого |

120 |

1 |

||||||

– Экспертная система для определения значимости вариантов по критерию – оптовая цена

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

> |

> |

> |

> |

7 |

34 |

0,29 |

|

«Иристон- стекло» |

< |

=1 |

> |

< |

> |

5 |

23 |

0,19 |

|

«Стеклолит» |

< |

< |

=1 |

> |

< |

4 |

19,5 |

0,16 |

|

Мишероньский стек. завод |

< |

> |

< |

=1 |

> |

5 |

24 |

0,20 |

|

Каменский с.з. |

< |

< |

> |

< |

=1 |

4 |

18,5 |

0,16 |

|

Итого |

119 |

1 |

||||||

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

< |

< |

< |

< |

3 |

14 |

0,12 |

|

«Иристон- стекло» |

> |

=1 |

> |

> |

> |

7 |

34 |

0,30 |

|

«Стеклолит» |

> |

< |

=1 |

< |

> |

5 |

22 |

0,19 |

|

Мишероньский стек. завод |

> |

< |

> |

=1 |

> |

6 |

27,5 |

0,24 |

|

Каменский с.з. |

> |

< |

< |

< |

=1 |

4 |

17,5 |

0,15 |

|

Итого |

115 |

1 |

||||||

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

< |

> |

> |

> |

6 |

28,5 |

0,24 |

|

«Иристон- стекло» |

> |

=1 |

> |

< |

> |

6 |

28,5 |

0,24 |

|

«Стеклолит» |

< |

< |

=1 |

< |

> |

4 |

17,5 |

0,16 |

|

Мишероньский стек. завод |

< |

> |

> |

=1 |

> |

6 |

28,5 |

0,24 |

|

Каменский с.з. |

< |

< |

< |

< |

=1 |

3 |

14 |

0,12 |

|

Итого |

117 |

1 |

||||||

Таблица 4.10. – Экспертная система для определения значимости вариантов по критерию – степень охвата рынка

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

> |

> |

> |

> |

7 |

34 |

0,29 |

|

«Иристон- стекло» |

< |

=1 |

> |

< |

> |

5 |

23 |

0,19 |

|

«Стеклолит» |

< |

< |

=1 |

> |

< |

4 |

19,5 |

0,16 |

|

Мишероньский стек. завод |

< |

> |

< |

=1 |

> |

5 |

24 |

0,20 |

|

Каменский с.з. |

< |

< |

> |

< |

=1 |

4 |

18,5 |

0,16 |

|

Итого |

119 |

1 |

||||||

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

> |

> |

> |

> |

7 |

34 |

0,30 |

|

«Иристон- стекло» |

< |

=1 |

> |

> |

> |

6 |

27,5 |

0,24 |

|

«Стеклолит» |

< |

< |

=1 |

< |

< |

3 |

14 |

0,12 |

|

Мишероньский стек. завод |

< |

< |

> |

=1 |

> |

5 |

22 |

0,19 |

|

Каменский с.з. |

< |

< |

> |

< |

=1 |

4 |

17,5 |

0,15 |

|

Итого |

115 |

1 |

||||||

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

> |

> |

> |

> |

7 |

34 |

0,30 |

|

«Иристон- стекло» |

< |

=1 |

> |

> |

> |

6 |

27,5 |

0,24 |

|

«Стеклолит» |

< |

< |

=1 |

< |

< |

3 |

14 |

0,12 |

|

Мишероньский стек. завод |

< |

< |

> |

=1 |

> |

5 |

22 |

0,19 |

|

Каменский с.з. |

< |

< |

> |

< |

=1 |

4 |

17,5 |

0,15 |

|

Итого |

115 |

1 |

||||||

Таблица 4.13. – Экспертная система для определения значимости вариантов по критерию – упоминание об изделиях в средствах массовой информации

|

Наименование вариант |

Варианты |

Вектор- столбец |

Абсолютный приоритет |

Относительный приоритет |

||||

|

x1 |

x2 |

x3 |

x4 |

x5 |

||||

|

ЗАО «КСЗ» |

=1 |

> |

> |

> |

> |

7 |

34 |

0,30 |

|

«Иристон- стекло» |

< |

=1 |

> |

> |

> |

6 |

27,5 |

0,24 |

|

«Стеклолит» |

< |

< |

=1 |

> |

> |

5 |

22 |

0,19 |

|

Мишероньский стек. завод |

< |

< |

< |

=1 |

< |

3 |

14 |

0,12 |

|

Каменский с.з. |

< |

< |

< |

> |

=1 |

4 |

17,5 |

0,15 |

|

Итого |

115 |

1 |

||||||

Результат обработки экспертной системы по критерию упаковка показывает, что все стеклотарные заводы используют примерно одну и тоже упаковку для сохранности своего продукта – стеклобанки, кроме Мишероньского стекольного завода, который превосходит всех тем, что использует вместо термоусадочной пленки новый вид упаковки согласно европейским стандартам.

Сравнение вариант по критерию – оптовая цена, показало, что ЗАО «КСЗ» имеет самую низкую оптовую цену, согласно относительного приоритета равного 0,29, что говорит о конкурентоспособности предприятия по цене и больших объемах сбыта по сравнению с другими предприятиями.

Относительно критерия – гибкость ценовой политики, сопоставление вариантов показало, что относительный приоритет варьирует от 0,30 до 0,12, где 0,30 соответствует заводу «Иристонстекло», который имеет гибкую ценовую политику, достигаемую за счет системы скидок и надбавок. Самый низший балл 0,12 у ЗАО «КСЗ», применяемого жесткую ценовую политику, которая выражается в установлении твердой цены на весь ассортимент. Данный факт говорит о том, что аппарату управления предприятием следует пересмотреть такую политику в целях достижения наилучших результатов.

Что касается сравнения вариант по таким критериям как формы сбыта и степень охвата рынка, то здесь можно отметить следующее. В целом у всех заводов стеклозаводов формы сбыта примерно одинаковые, в соответствии с относительным приоритетом равным 0,24, заключающиеся в прямой поставке выпускаемой продукции своим потребителям и наличие торговых посредников. Но все же баллы по данному критерию нельзя рассматривать как высокие, так как ни одно предприятие не имеет в системе сбыта своих дилеров, что говорит о несовершенстве сбытовой политики. По степени охвата рынка ЗАО «КСЗ» имеет самый высокий балл равный 0,29, что говорит о большом географическом охвате рынка, включающего не только российский рынок, но рынки стран СНГ. Самые низкие баллы у «Стеклолита» и Каменского стекольного завода, которые работают только для насыщения внутреннего рынка РФ.

Сопоставление вариантов по критерию – система транспортировки показывает, что самый высокий относительный приоритет равный 0,30 принадлежит ЗАО «КСЗ», который единственный среди предприятий имеет близкие подъездные пути, что способствует быстрому отправлению заказов своим клиентам в точно назначенный срок, благодаря чему ЗАО «КСЗ» имеет репутацию одного из самых надежных в стратегическом плане партнеров.

И в завершении анализа определения значимости критериев, таких как реклама и упоминание об изделиях в средствах массовой информации, мы видим, что по рекламе относительный приоритет варьируется от 0,15 до 0,30 и показывает самый большой балл у исследуемого предприятия, где отдел маркетинга тщательно прорабатывает рекламную политику, высокий уровень которой достигается за счет предоставления образцов изделий на различных выставках, как регионального, так и международного масштаба, что способствует ознакомлению наиболее солидных и потенциальных клиентов с данной продукцией и обеспечению портфеля заказов на будущее.

Что касается, такого критерия как упоминание об изделиях в средствах массовой информации, то здесь опять лидирующее положение с наивысшим относительным приоритетом в 0,30 баллов занимает ЗАО «КСЗ», которой не только проводит рекламу на радио и телевидении, но и печатается в таких солидных, специализированных журналах, как «Тара и упаковка», «Стеклянная тара», «ВЕКО о напитках» и других.

Таким образом, выделенные по результатам определения значимости наиболее существенные для завода «КСЗ» факторы конкурентоспособности оцениваются по важности.

Таблица 4.14. – Оценка факторов конкурентоспособности ЗАО «КСЗ» экспертным методом

|

Факторы конкурентоспособности |

Коэффициент важности i–го фактора |

|

Продукт |

|

|

Качество |

0,2 |

|

Упаковка |

0,1 |

|

Цена |

|

|

Оптовая цена |

0,1 |

|

Гибкость ценовой политики |

0,2 |

|

Каналы сбыта |

|

|

Формы сбыта |

0,1 |

|

Степень охвата рынка |

0,1 |

|

Система транспортировки |

0,05 |

|

Продвижение продуктов на рынке |

|

|

Реклама |

0,1 |

|

Упоминание об изделиях в средствах массовой информации |

0,05 |

|

Итого |

1 |

Таблица 4.15. – Систематизация экспертных систем по выделенным критериям

|

Наименование вариант |

Относительный приоритет i –го фактора |

Итого |

||||||||

|

k1 |

k2 |

k3 |

k4 |

k5 |

k6 |

k7 |

k8 |

k9 |

||

|

ЗАО «КСЗ» |

0,30 |

0,18 |

0,29 |

0,12 |

0,24 |

0,29 |

0,30 |

0,30 |

0,30 |

0,244 |

|

«Иристон-стекло» |

0,24 |

0,18 |

0,19 |

0,30 |

0,24 |

0,19 |

0,24 |

0,24 |

0,24 |

0,236 |

|

«Стеклолит» |

0,15 |

0,18 |

0,16 |

0,19 |

0,16 |

0,16 |

0,12 |

0,12 |

0,19 |

0,1615 |

|

Мишероньский стек. завод |

0,19 |

0,28 |

0,20 |

0,24 |

0,24 |

0,20 |

0,19 |

0,19 |

0,12 |

0,2125 |

|

Каменский с.з. |

0,12 |

0,18 |

0,16 |

0,15 |

0,12 |

0,16 |

0,15 |

0,15 |

0,15 |

0,146 |

|

Коэффициент важности i –го фактора |

0,2 |

0,1 |

0,1 |

0,2 |

0,1 |

0,1 |

0,05 |

0,1 |

0,05 |

1 |

Полученный результат по ЗАО «КСЗ» предполагает возможность выхода на внешний рынок, в следствие того, что у исследуемого предприятия есть все шансы, как по устойчивому финансовому состоянию, так и по конкурентоспособности выпускаемой продукции занять определенный сегмент на международном рынке.

Финансовая стратегия предприятия в системе стратегического регулирования

Учитывая возможность разработки различных стратегических аспектов развития компании, представляется необходимым сделать акцент на финансовой стратегии компании, так как она является основной в системе перспективных разработок каждой крупной компании.

Трансформационные процессы, происходящие в отечественных компаниях, во многом связаны с финансами. Анализ денежных потоков, поиск эффективных источников финансирования, выгодных инвестиционных решений, разработка разнообразной учетной и налоговой политики – все это ставится во главу угла деятельности современных предприятий. Особенно важным является использование финансовой стратегии для обеспечения устойчивого развития компаний в современных условиях, что обусловливает необходимость самого серьезного анализа проблем и выработки практических рекомендаций в этой области деятельности.

Финансовая стратегия компании представляет собой сложную многофакторно ориентированную модель действий и мер, необходимых для достижения поставленных перспективных целей в общей концепции развития в области формирования и использования финансово-ресурсного потенциала компании.

Экономическая сущность финансовой стратегии обусловлена финансовыми отношениями компании с экономическими субъектами и государственными органами, взаимодействием с ними в процессе осуществления деловых отношений в области финансов.

Практически речь идет о выработке базовой финансовой концепции компании, связанной с эффективным управлением денежным оборотом компании, формированием денежных средств в определенных пропорциях, использованием финансовых ресурсов по целевому назначению.

Место и роль финансовой стратегии неоднозначно оценивается в экономической литературе[64]. Чаще всего финансовая стратегия компании как инструмент регулирования используется в связке с инвестиционной стратегией, что в общем понятно, имея в виду перспективность и временной шаг инвестиционных решений и их тесную связь с финансовыми процессами (Г. Клейнер, А. Мовсесян). Отдельные исследования трактуют финансовую стратегию как часть финансового менеджмента (Л.

Павлова), с чем можно согласиться. Однако более обоснованным, по нашему мнению, было бы рассматривать финансовую стратегию как органичный элемент финансово-бюджетного регулирования компании:

- в методологическом плане сущность и механизмы формирования финансовой стратегии компании должны анализироваться как одна из проблем финансовых отношений, финансовой оценки реализации стратегических целей компании;

- в схеме экономического регулирования финансовая стратегия должна рассматриваться как компонент общей стратегии компании в ряду с продуктовой, инвестиционной, маркетинговой и другими видами стратегических решений.

Вместе с тем финансовая стратегия является базовой стратегией, поскольку обеспечивает (посредством финансовых инструментов, методов финансового менеджмента и др.) реализацию других базовых стратегий, а именно – конкурентной, инновационной. Это требует исследования взаимосвязи финансовой стратегии с выше названными стратегиями. Задачи реформирования отечественного бизнеса предполагают решение взаимосвязанных проблем формирования стратегии и внедрения нового качественного уровня управления финансами на базе достижения и реализации конкурентных преимуществ.

Необходимость идентификации финансовой стратегии в рамках общей компании обусловлена:

- диверсификацией деятельности крупных компаний в плане охвата ими различных рынков, в том числе финансовых;

- потребностями в изыскании источников финансирования стратегических проектов;

- наличием единой для всех компаний конечной цели при выборе стратегических ориентиров и их оценке – максимизации финансового эффекта;

- развитием международных и национальных финансовых рынков как «поля» для заимствования финансовых ресурсов и прибыльного размещения капитала, что связано с усилением роли финансов в жизнедеятельности компаний.

Стратегическая цель финансовой стратегии обеспечивается комплексом вспомогательных финансовых задач, представленных в конкретных программах. Учитывая изменчивость конъюнктуры и тенденций развития финансовых рынков, высокую степень инновационности финансовых инструментов, которыми оперируют компании, их значительную зависимость от векторов движения макроэкономических и социально-политических процессов в мировом сообществе, следует сформулировать ряд направлений формирования программ и проектов по реализации финансовой стратегии.

Среди них:

- выявление приоритетных для компаний финансовых рынков и целевых рыночных сегментов для работы на перспективу; это предполагает наличие у компании сильного целевого блока развития, опирающегося на обработку существующих информационных баз данных;

- анализ и обоснование устойчивых источников финансирования;

- выбор финансовых институтов в качестве приемлемых партнеров и посредников, эффективно сотрудничающих с компанией в долгосрочном аспекте;

- разработка долгосрочной инвестиционной программы, согласованной с приоритетными направлениями развития видов бизнеса, обусловленными общей стратегией компании;

- создание условий на будущее по поддержанию поступательного роста рыночной стоимости компании и курсов выпущенных ею ценных бумаг;

- формирование и совершенствование внутрифирменных финансовых потоков, механизмов трансфертного ценообразования;

- разработка с позиции стратегии программы эффективного централизованного управления финансами в сочетании с обоснованной децентрализацией других управленческих функций;

- прогнозные расчеты финансовых индикаторов экономической безопасности и устойчивости компании при стратегическом планировании деятельности компании.

Гипотетическая модель финансовой стратегии может включать следующие взаимосвязанные блоки (рисунок 6.3.):

- цели и задачи;

- уровни реализации;

- внешние и внутренние факторы формирования;

- инструменты и методы реализации;

- результативность стратегии.

Компания добивается своих стратегических финансовых целей, когда финансовые отношения соответствуют ее внутренним финансовым возможностям, а также позволяют оставаться восприимчивой к внешним социально-экономическим требованиям. Рассматривая понятие и содержание финансовой стратегии, необходимо подчеркнуть, что ее формируют в основном те же условия макро- и микросреды, факторы, воздействующие на общую стратегию компании, и другие составляющие, о которых было сказано выше.

Важным блоком модели финансовой стратегии компании являются уровни ее реализации.

Правомерно рассматривать два уровня: корпоративный и бизнес-уровень (уровень проектов). Различия в реализации финансовой стратегии компании на этих уровнях определяются:

- разными стратегическими целями;

- масштабом деятельности и охвата рынка;

- выполняемыми функциями (при соответствующей степени централизации или децентрализации в рамках предприятия);

- факторами внешней среды (налоговое регулирование, антимонопольное законодательство и т.д.).

Модель финансовой стратегии компании показывает, через систему каких инструментов (программы, проекты, реструктуризация, глобализация, диверсификация и др.) и методов (моделирование, планирование, анализ, прогнозирование и др.) она реализуется.

|

Рисунок 6.3. – Гипотетическая модель формирования финансовой стратегии

Применение инструментов и методов финансовой стратегии носит ситуационный характер: конкретные факторы, включая социально-экономические и политические, определяют выбор той или иной их комбинации в различных вариантах. Исследование взаимодействия финансовой стратегии с управлением компании позволяет сделать вывод о важнейшей роли финансовой стратегии.

Исследование методологии формирования финансовой стратегии и теоретических основ функционирования компании в условиях рынка предполагает учет интеграционных тенденций, значение которых все более возрастает. Интеграция в ее разных формах и проявлениях в настоящее время превратилась в мощный структурообразующий фактор рынка. Интеграция банковского и промышленного капитала рассматривается как фактор формирования стратегии российских компаний, направления их реформирования в рамках реструктуризации.

Объединение компаний на основе интеграции банковского и промышленного капитала – одно из ключевых направлений структурной перестройки экономики России, инструмент формирования финансовой стратегии отечественных компаний. В современных условиях правомерно идентифицировать понятие финансового капитала крупных корпораций, ФПГ, ТНК.

При выработке финансовой стратегии компании эффективно использование метода сценариев (приближенное к реальности описание тенденций, которые могут проявляться в финансово-экономической сфере деятельности компании).

В экономической литературе анализируются особенности реализации «метода сценариев». К наиболее общим подходам в рамках этого метода можно отнести выделение трех основных видов сценариев[65]: оптимистический, пессимистический (комплекс ключевых факторов, отражающих наиболее негативный вариант развития событий), реальный (как правило, занимающий среднее положение между первым и вторым из названных).

Сценарии позволяют выявить основные факторы макро- и микросреды, которые необходимо учитывать при выработке эффективной финансовой стратегии крупной компании.

Моделирование финансовой стратегии компании осуществляется на основе реализации следующих принципов:

- последовательной реализации принятой стратегии устойчивого развития компании;

- базировании на современной теоретической модели;

- учете оргструктуры компании и предполагаемых в ней изменений;

- вариантности формировании стратегии.

Общая схема формирования финансовой стратегии включает следующие этапы:

- описание компании как открытой системы;

- выработку стратегических целей;

- разработку вариантов стратегии;

- определение критериев отбора вариантов;

- конкретизацию выбранного варианта финансовой стратегии;

- оформление финансовой стратегии, ее принятие и доведение до исполнителя;

- организацию контроля за реализацией стратегии.

Разработка модели финансовой стратегии компании должна быть органически встроена в работу по подготовке и реализации общей стратегии компании.

В системе разработки финансовой стратегии одно из ключевых мест занимает финансовое планирование, реализуемое на основе планирования производства и реализации, а также контроля за расходованием средств. В последние годы в большинстве компаний традиционные формы планирования «дрейфуют» в направлении использования его современной формы – бюджетирования.

В экономической литературе зачастую высказывается точка зрения на идентичность «плана» как такового и «бюджета» как инструмента плана. Понятия план и бюджет можно считать близкими. В английском языке используется слово «бюджет», от него вся процедура называется «бюджетированием».

В нашей стране более распространен термин «план». Каждое предприятие может выбирать те обозначения, которые ему больше подходят[66].

Однако представляется, что бюджетирование деятельности промышленных предприятий в условиях рыночной экономики существенно отличается от прежних подходов к организации планирования. И, прежде всего это касается органичного соединения планирования с контролем и ответственностью в рамках отдельных подразделений компании.

|

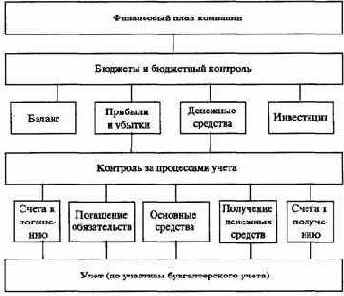

Финансовый план компании (в современном формате его понимания) – это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников) (рисунок 6.4.).

Рисунок 6.4. – Общая схема финансового планирования компании

Выделение финансового планирования как особого вида планирования, обусловлено:

- относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

- активным воздействием опосредованного деньгами распределения на производство;

- необходимостью администрирования при принятии решений о распределении финансовых ресурсов.